Peter Druker decía: “lo que no se puede medir no se puede administrar”. Los Sistemas Balanceados de Indicadores (SBI), son una herramienta que busca incorporar a los sistemas tradicionales de medición de la gestión empresarial del mantenimiento, algunos aspectos no financieros que condicionan la obtención de resultados económicos. Se trató del primer intento de diseñar indicadores no considerados, hasta entonces, en los estados contables de una empresa, con el propósito de mejorar los procesos de toma de decisiones. Los SBI incorporan mediciones no financieras, que buscan establecer si la empresa está utilizando los procesos y personas adecuadas para obtener un óptimo rendimiento empresarial.

SBI no es un software, ni una aplicación de hoja electrónica, ni es una herramienta que permite formular estrategias, como tampoco es un instrumento de control, ni un informe periódico de gestión que se presenta a la gerencia. Los SBI son una herramienta para implementar opciones estratégicas, proceso que exige que los objetivos de esas opciones puedan ser medidos apropiadamente. Esto quiere decir que el punto de partida de la gerencia no es crear un Balanced Scorecard, sino definir primero la visión de la organización del mantenimiento y a partir de allí identificar las opciones estratégicas que le permitirán seguir teniendo éxito, ahora y en un futuro previsible.

El Balanced Scorecard es entonces una herramienta que ayudará a convertir la visión y la estrategia del mantenimiento en la organización, en mediciones y objetivos tangibles.

SBI es un sistema de comunicación, información y aprendizaje. La elaboración de un SBI debe originarse en la visión y estrategia de la organización del mantenimiento en la empresa, para luego entrar a definir los factores críticos necesarios para poder alcanzar el éxito del negocio. Los indicadores de gestión que utilizan los SBI le ayudarán a la organización del mantenimiento a medir los objetivos y las áreas críticas en la implementación de la estrategia. Se pueden encontrar las respuestas más exactas realizando un estudio del RETORNO DE LA INVERSIÓN SOBRE MANTENIMIENTO DE ACTIVOS (RIMA) + BALANCED SCORECARD (BSC).

Hoy, las organizaciones están compitiendo en entornos complejos y, por lo tanto, es vital que tengan una exacta comprensión de sus objetivos y de los métodos que han de utilizar para alcanzarlos. Los Sistemas Balanceados de Indicadores (Técnicos- Financieros) traducen la estrategia y la misión de una organización en un amplio conjunto de medidas de la actuación, que proporcionan la estructura necesaria para un sistema de gestión y medición estratégica en la gestión de mantenimiento de activos.

Esta visión integral del negocio permite a las organizaciones de mantenimiento tomar decisiones, dar seguimiento y establecer planes de acción para poder alcanzar el objetivo de la empresa. La gestión del mantenimiento a través de los indicadores técnicos y financieros en la organización, o por sus siglas en ingles KPI (Key Preformance Indicador) son la representación gráfica de la situación en mantenimiento.

- INTRODUCCIÓN

Las organizaciones de mantenimiento están experimentando un proceso de cambios revolucionarios, pasando de una situación de protección regulada a entornos abiertos altamente competitivos.

La naturaleza de la competencia empresarial propia de la era industrial, donde la incorporación de alta tecnología ha sido lo más importante, se está transformando rápidamente. En la actual era de la tecnología de la información, las herramientas de integración de confiabilidad de activos, ya no pueden obtener ventajas competitivas sostenibles; esto es posible sólo mediante una integración de las herramientas y adaptarlas a cada necesidad de las empresas para lograr una excelente gestión de los activos.

Actualmente el éxito competitivo está vinculado a la habilidad de la empresa o negocio para explotar sus activos. Esta situación, de transformaciones constantes del ambiente de negocio hace necesario que las empresas, para mantener e incrementar su participación de mercado en estas condiciones, deban tener claro la forma de cómo analizar y evaluar los procesos de su negocio, es decir su sistema de medición de desempeño con la integración de indicadores técnicos-financieros en el mantenimiento.

“Si no se mide lo que se hace, no se puede controlar y si no se puede controlar, no se puede dirigir y si no se puede dirigir no se puede mejorar”

- ESTRATEGIAS

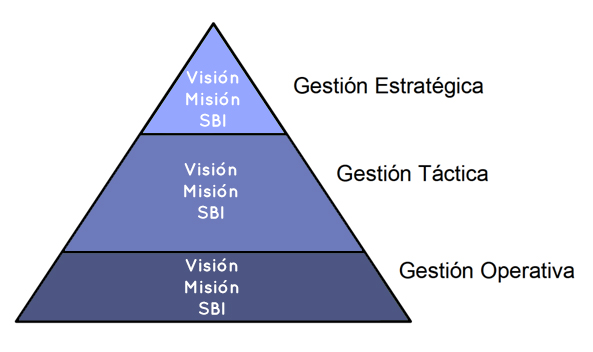

La Visión, Misión y Los Sistemas Balancedos de Indicadores “SBI”, nos conduce a que los indicadores de gestión deben ser divulgados y serán diferentes en diversos niveles dentro de la organización, y también, más que probablemente, serán diferentes para los diversos papeles del trabajo dentro de la organización.

El aspecto vital para seleccionar los indicadores apropiados en la función del mantenimiento, se obtiene cuando los objetivos de esas medidas tienden a motivar a los que tengan la capacidad para influir en las tomas de decisiones que darán lugar a un funcionamiento mejorado de la gestión de activos. Esto es difícil de conseguir si no se cree en las medidas.

La selección apropiada de indicadores para la gestión de medidas del mantenimiento “son las que se hacen propias con el apoyo de todos” porque pueden influir en el funcionamiento del mantenimiento, y se utilizan con eficacia para conducir la mejora continua de los procesos.

De las herramientas y de las técnicas que se pueden utilizar para seleccionar indicadores apropiados, la más importante a la hora de tener buenos resultados es tener procesos con un nivel muy alto de participación por parte del personal que pueden influir en los resultados. Es preferible, una medida con menos nivel técnico que otra que para entenderla se necesite un alto nivel, y que además no sea considerada como propia por parte de las personas.

Solamente si se obtiene un alto nivel de la propiedad de los indicadores seleccionados existe una voluntad de mejora significativa. Casi sin excepción, todos los indicadores se pueden “adulterar” de modo que los resultados divulgados no reflejen la realidad. Por ejemplo, una medida del porcentaje del trabajo previsto de ser terminado se puede forzar generalmente al 100% cerrando todas las órdenes de trabajo programadas dentro de una semana, sin importar si el trabajo se ha hecho realmente. Hay por tanto que ganar en propiedad y asegurarse que la gente utiliza los indicadores como una herramienta activa para la mejora de la gestión del mantenimiento.

Figura 1. Estrategia de Gestión del Mantenimiento

2.1 Una medida sin un objetivo final no tiene sentido.

El proceso de definir y calcular los indicadores está estrechamente relacionado con el mejoramiento o mejoría. Las observaciones que se realizan para detectar las debilidades técnicas o de la organización para fortalecerlas y por otra parte ver los puntos fuertes para preservarlos y explotarlos. Las primeras nociones pueden resultar estresantes, por lo que hay que verse como un todo, un bucle de control para la toma de decisión y en la acción.

“NO PUEDES GERENCIAR LO QUE NO PUEDES MEDIR”

Para cumplir nuestro propósito, definiremos indicador como una variable o un grupo de variables calculadas de acuerdo a una fórmula específica, las cuáles son características de un fenómeno y que podemos por lo tanto medir sus cambios.

“SBI” sólo tiene sentido en el amplio contexto como un esfuerzo para mejorar la ejecución global en una herramienta de producción. El primer objetivo de los SBI sería por lo tanto, medir el impacto del negocio del mantenimiento en la eficacia de la instalación para identificar entonces los problemas técnicos y de organización. Ellos posteriormente hacen posible monitorizar el progreso acumulado como resultado de las medidas implementadas.

SBI tienen mucho más beneficios y se pueden usar como argumentos para justificar el valor añadido del Mantenimiento cuando se le relaciona con la gestión del negocio, y para asegurar los presupuestos necesarios. También sirven para motivar al staff, a realizar asignaciones precisas, calificadas y objetivos razonables de producción.

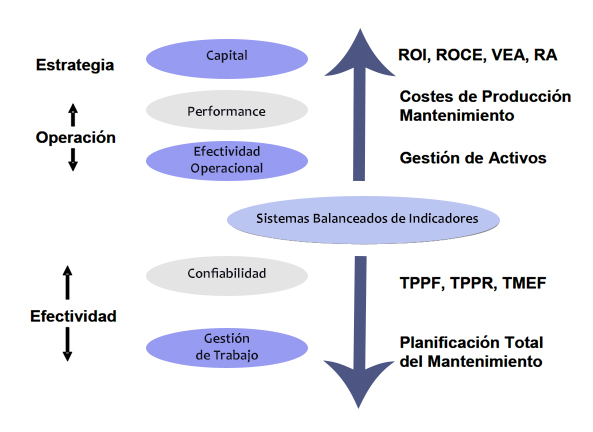

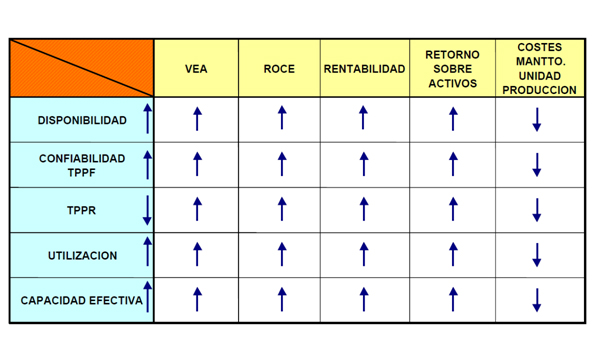

Los indicadores técnicos financieros asociados al Sistema Balanceado de Indicadores (SBI), el VEA (Valor Económico Agregado), la Rentabilidad sobre Activos, el (ROCE) (Retorno sobre Capital Empleado) y la Rotación de Activos (RA), Retorno sobre la Inversión (ROI), Tiempo Promedio para Fallar (TPPF) – Mean Time To Fail (MTTF), Tiempo Promedio para Reparar (TPPR) – Mean Time To Repair (MTTR), Disponibilidad, Utilización, Confiabilidad, Tiempo Promedio entre Fallos (TMEF) – Mean Time Between Failures (MTBF); aparecen como la mejor medida de la creación de valor financiero en una empresa. De acuerdo con la doctrina económica, una empresa agrega valor cuando la ganancia obtenida es capaz de cubrir todos sus costos, incluyendo el costo de capital.

Todos estos indicadores son sensibles a variaciones en los activos invertidos para el proceso productivo, bien sea como gastos operacionales, como capital, o relacionado con activos fijos. Normalmente, los indicadores técnicos financieros se aplican en el ámbito de las Unidades Operacionales donde los egresos por mantenimiento pueden reflejarse como parte de los costos operacionales, como inversión de capital, o inclusive como extensión de la vida de los activos fijos.

- EL PROCESO DE MEJORA

La mejora de la gestión de activos en mantenimiento puede visualizarse como un sistema de control en que todo debe controlarse y optimizarse cuidadosamente. Así como otras áreas funcionales en el control de proceso, la gestión del mantenimiento tiene un impacto directo de la ejecución “overhalls” (Mantenimiento Mayor en la instalación).

El proceso consiste en definir y evaluar los indicadores. Alguna medida de la ejecución de la instalación (disponibilidad, costos, confiabilidad, utilidad, seguridad, personas, calidad, etc.), mientras otros son específicos de las actividades del mantenimiento (porcentaje del número de horas gastadas en mantenimiento preventivo, costo de outsourcing, etc). La medición tardía de los costos de trabajo y distribución, recursos logísticos utilizados (material y recursos humanos), organización y métodos.

Algunas actividades sin embargo, no son fácilmente medibles y su evaluación cualitativa se hace a través de cuestionarios y/o entrevistas que son útiles en la obtención de una información cualitativa, objetiva a partir de los indicadores

También, es de notar que en la práctica actual, algún disgusto puede llevarse cuando aplicamos Benmarking en algún sitios de la planta, da miedo que se eleve a un nivel en el cuál podría sesgar las diferencias en el contexto industrial o en la definición de los indicadores, las condiciones de operación, tecnologías, etc. Además las buenas prácticas deben adaptarse generalmente para permitir la diversidad en la organización y en la cultura funcional. La comparación de los indicadores de un sitio a otro debe verse como una experiencia y no como un ranking para la mejora del negocio del mantenimiento.

Finalmente, debe ser estresante adaptar las actividades de Mantenimiento a las demandas del mercado aunque es la clave para su eficacia y éxito, es algo para ser evaluado.

- MEJORES PRÁCTICAS “SISTEMAS BALANCEADOS DE INDICADORES”

La estrategia de implementación Figura 3, es una nueva dimensión del control de gestión, pues no solo se centran en los indicadores técnicos y financieros, sino que reconocen la existencia de otros factores e indicadores no financieros que influyen en el proceso de creación de valor, como la gestión de proceso de la empresa, y se enfocan sobre la base de la existencia de objetivos propuestos a alcanzar.

Se incorpora un balance periódico de las debilidades y fortalezas, un análisis comparativo e interorganizacional, se usan los Sistemas Balanceados de Indicadores como mecanismos de control de gestión de mantenimiento de activos. La estrategia del sistema de gestión está destinada a poner de manifiesto las interrelaciones entre los procesos humanos y el sistema de control. Los procesos y sistemas de control de gestión están caracterizados por cinco aspectos que se derivan de los procesos de control precedentes.

Conjunto de indicadores de control que permitan orientar y evaluar posteriormente el aporte de cada departamento a las variables claves de la organización.

- Modelo predictivo que permita estimar (a priori) el resultado de la actividad que se espera que realice cada responsable y/o

- Objetivos ligados a indicadores y a la estrategia de la organización.

- Información sobre el comportamiento y resultados de la actuación de los diferentes departamentos.

- Evaluación del comportamiento y resultados de cada persona y/o departamento que permita la toma de decisiones.

Figura 2. Estrategia de los Sistemas Balanceado de indicadores

4.1. Sistemas Balanceados de Indicadores como Centro de Negocio

La formulación de la estrategia y del diseño de la estructura Figura 2, permite determinar objetivos específicos para cada uno de los diferentes centros de responsabilidad en la organización del mantenimiento. La descentralización supone dividir la organización en diferentes unidades operativas y otorgar una mayor responsabilidad a las personas encargadas de gestionar en cada unidad. Esto permite que la dirección pueda delegar las funciones del día a día y concentrarse en tareas de carácter más estratégico.

Desde la perspectiva del control de cada organización es necesario identificar las características de cada centro de responsabilidad (personas, funciones, jerarquías, responsabilidades, grado de descentralización de las decisiones, relación con otras unidades, mecanismos de coordinaciones) para realizar su control debe hacerse en función de su grado de responsabilidad en las variables de decisión que afectan el resultado y que por tanto están bajo su influencia.

- Perspectiva del control

- Facilitan la comunicación y negociación

- Clarifican las responsabilidades de cada centro en el proceso de decisión.

- Estimulan la motivación

- Facilitan la evaluación de la actuación de cada responsable y de la identificación de problemas.

- Establecen los objetivos iniciales

- Medir, y evaluar a posteriori, el comportamiento y el grado de cumplimiento de las actividades y responsabilidades

- Diseña el sistema de información que facilita la toma de decisiones

- Facilitan la definición de los objetivos

- Medir la contribución

- Evaluar la actuación de cada departamento

La capacidad de seleccionar estos puntos críticos de control es una de las habilidades de la administración del mantenimiento, puesto que de ello depende el control adecuado. En relación con esto, los directores tienen que hacerse preguntas como estas:

- ¿Qué reflejará mejor las metas de mi departamento?

- ¿Qué me mostrará mejor cuando no se cumplen estas metas?

- ¿Qué medirá mejor las desviaciones críticas?

- ¿Qué medirá quién es el responsable de cualquier fracaso?

- ¿Qué estándares costarán menos?

- ¿Para qué estándares se dispone, económicamente, de información?

La estrategia contempla el cumplimiento de los planes de mantenimiento, permitiendo asegurar los activos de la empresa, la confiabilidad, la seguridad, la capacidad productiva y su valor como activo del accionista. La estrategia de mantenimiento como retorno de inversión, está dirigida a aumentar el valor, asegurar el retorno de inversión y a maximizar las ganancias sobre los activos, con este modelo las decisiones se orientan a soportar planes y acciones para crear valor sobre el ciclo de vida de los activos.

El VEA (Valor económico agregado) = Ingreso – Egresos – Costos Capital; es el que define la estrategia en conjunto con los otros indicadores (ROI, ROCE) y BSC en el negocio; con el objetivo de analizar los indicadores técnicos de equipos para establecer las áreas donde los ingresos pueden ser mejorados con las acciones de mantenimiento y donde los egresos pueden ser disminuidos y el uso de capital optimizado. La estrategia nos lleva a estimar el impacto del VEA, Figura 4. Basado en los indicadores se puede establecer las oportunidades de mejoras que sustenten la inversión en recursos, promoviendo el análisis de sensibilidad de los indicadores para determinar cuáles iniciativas generarían el mayor retorno sobre los recursos invertidos en sustentarlas.

Figura 3. Indicadores Técnicos vs. Financieros

- PROPIEDADES Y CALIDADES DE LOS INDICADORES

Quienes usan los indicadores han encontrado diferentes niveles en la empresa y los usan de diferentes formas:

- La gerencia está interesada en la ejecución global de los indicadores así como también de monitorizar sus tendencias en el tiempo y de evaluar su instalación comparándolas con otras.

- Los gerentes de Mantenimiento quieren diagnosticar la gestión del mantenimiento, así como precisar los sitios débiles.

- El staff de Mantenimiento necesita los indicadores para evaluar el impacto de su trabajo.

Para que sean útiles los indicadores deben mostrar que tienen ciertas cualidades esenciales. A saber:

Útiles para la toma de decisión. No siempre es fácil identificar claramente cuáles son los indicadores relevantes, y deben establecerse de la siguiente manera:

- Simples para calcular

- Definidos sin ambigüedad

- Sensitivo y exacto así como la medición de todos los instrumentos. En particular, el valor del indicador debe ser independiente de la persona que lee e interpreta los datos (ejemplo tasas de preventivo/ correctivo deberían depender de la opinión personal de los técnicos de mantenimiento).

- Comparables con otros si la comparación es válida

- CONCLUSIONES

A través de la implementación de los SBI se crea un sistema de información que permite detectar inmediatamente las desviaciones de las metas de la estrategia planteada. Los SBI sirven para alinear y realinear horizontal y verticalmente la ejecución de las estrategias del mantenimiento de activos y encauzar a la empresa hacia los resultados proyectados.

Los SBI complementan las medidas financieras tradicionales con criterios que miden el desempeño en base a las perspectivas elegidas. Esta es la mejor publicidad ya que logra la fidelidad del Personal – Clientes Internos hacia la organización y de los Clientes Externos hacia los productos y servicios de la organización, a la vez que logran la satisfacción de los accionistas y de la comunidad.

Los SBI encaran principalmente una diferencia importante de los métodos tradicionales, suma la habilidad de ligar Estrategia a largo plazo de la Empresa con acciones a corto plazo a través de indicadores técnicos – financieros consensuados en cada área o unidad de negocio.

Beneficios

- Determinan la alineación que existe entre la empresa, su situación en el entorno y la visión.

- Proporcionan una metodología para alinear vertical y horizontalmente los objetivos y estrategias de toda la empresa

- Planifican y establecen metas e indicadores técnicos

- Alinean y difunden las estrategias de mantenimiento con todo el personal

- Unen vertical y horizontalmente, los objetivos estratégicos e indicadores técnicos – financieros en las diferentes áreas y niveles jerárquicos de la empresa.

- REFERENCIAS

Amedola, L; Libro: Organización y Gestión del Mantenimiento – Mantenimiento como Negocio “BalancedScorecard”. Ediciones PMM InstituteforLearning, 2015

Amendola, L.; “Sistemas balanceados de indicadores en la gestión de activos”, 2 do Congreso Mundial de Mantenimiento, Brasil, Curitiba, 2004.

Amendola, ; “Strategies of maintenancemanagement as investmentreturn”, 17 thEuropeanMaintenanceCongress, Barcelona, Spain, 2004.

Amendola, L.; BalancedScorecard en la gestión del mantenimiento, Artículo publicado, Web mantenimientomundial.com, www.confiabilidad.net, 2004.

Amendola, L.; “Indicadores de confiabilidad propulsores en la gestión del mantenimiento”, Artículo publicado, Web mantenimientomundial.com, 2003.

ISO (The International OrganizationforStandardization), Norma ISO/DIS 14224 “Petroleum and gas natural industries – Collection and exchange of reliability and maintenance data forequipment”.

Kaplan, R., Norton; D., “Cómo utilizar el Cuadro de Mando Integral”, Editorial Gestión 2000.

Kaplan, R., Norton, D., “Cuadro de Mando Integral – The Balance Scorecard” 1997, Editorial Gestión

Kaplan, R., Norton, D., “Havingtroublewithyourstrategy? ThenMapIt”, Harvard Business Review, September-October 2000

Kaplan, R, Norton, D.; “TheBalancedScorecardmeasuresthat drive performance” Harvard Business Review. USA. 1992,

D.; “Building A Management SystemtoImplementYourStrategy,” RenaissanceSolutions. USA. 1996

Porter, Michael, “WhatIsstrategy,” Harvard Business Review. 1996.